Loontabellen per 1 juli 2018 voor de branches/sectoren mode, juweliers en parfumerieën en verf en wooninrichting

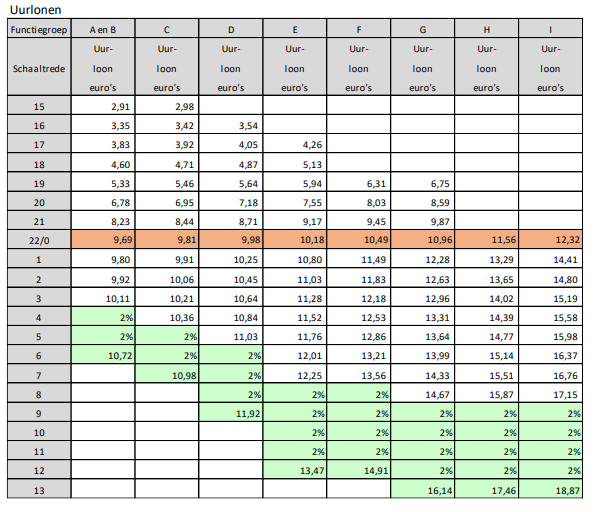

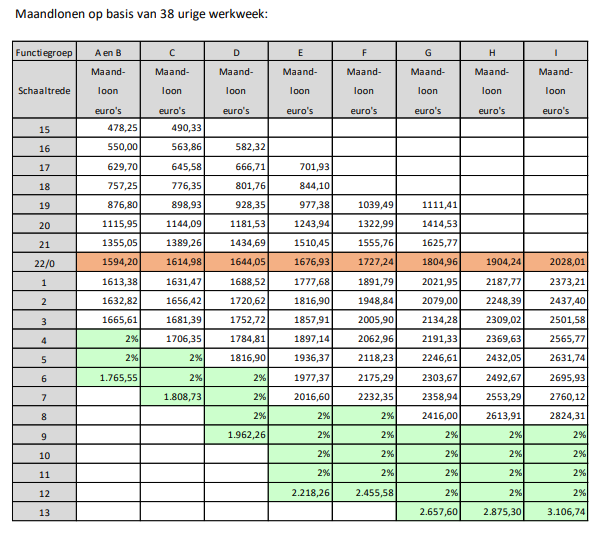

Het loongebouw kent een basis en een extra loongebouw. In onderstaande tabellen is het extra loongebouw groen gearceerd. De bedragen daarboven betreffen het basisloongebouw. Dit onderscheid is van belang voor het toepassen van CAO loonsverhogingen en tredeverhogingen.

Uurlonen