Top 10 Prinsjesdag 2024

Welke belangrijke fiscale voorstellen voor ondernemers kwamen op Prinsjesdag 2024 uit het koffertje van minister Heinen van Financiën? Wij zetten de tien belangrijkste voor jou op een rij.

1. Verlaging hoge tarief tweede schijf van box 2

Sinds 1 januari 2024 is het uniforme tarief van box 2 vervangen door twee tarieven. Voor ontvangen dividenden tot € 67.000 geldt in 2024 een tarief van 24,5%. Dit tarief blijft in 2025 gelijk, maar geldt dan voor dividenden tot € 67.804. Voor het jaar 2024 werd het tarief van de tweede schijf eind 2023 op het laatste moment nog gewijzigd van de oorspronkelijk voorgestelde 31 naar 33%. Deze wijziging wordt nu met ingang van 2025 teruggedraaid. In 2024 geldt nog een tarief van 33% in de tweede schijf, vanaf 2025 is een tarief van 31% in de tweede schijf voorgesteld.

Tip! Fiscale partners profiteren twee keer van het tarief van de eerste lage schijf, wat betekent dat een dividenduitkering van € 134.000 in 2024 belast wordt tegen het lage tarief van 24,5%. In 2025 geldt het lage tarief van 24,5% bij fiscale partners tot een dividenduitkering van € 135.608.

Let op! Vanaf 2025 hebben dividenduitkeringen ook effect op de afbouw van de algemene heffingskorting. De algemene heffingskorting zal vanaf 2025 over het algemeen dalen of kan zelfs nihil worden door een dividenduitkering. Daarnaast heeft een dividenduitkering, ook in 2024 al, effect op de Wet excessief lenen (ook wel de dga-taks) en de hoogte van het box 3-vermogen. Overleg daarom met jouw adviseur om te bepalen wat in jouw situatie de voordeligste dividenduitkering is in 2024.

2. Afschaffing verlaagd btw-tarief kunst, cultuur, sport en hotelovernachtingen per 1 januari 2026

Het verlaagde btw-tarief van 9% voor cultuur, media, logies (hotels, vakantiewoningen en stacaravans), boeken en sport vervalt vanaf 1 januari 2026. Het algemene btw-tarief van 21% wordt dan van toepassing.

Tip! Er zijn enkele uitzonderingen: bioscopen, circussen, kampeerterreinen en dagrecreatie (attractieparken, speel- en siertuinen en dierentuinen) blijven onder het verlaagde btw-tarief van 9% vallen.

Let op! De aanpassing van het btw-tarief is afhankelijk van het moment waarop de dienst wordt geleverd en dus niet van het moment waarop de dienstverrichter de betaling ontvangt. Als je in 2025 bijvoorbeeld een ticket voor een theatervoorstelling verkoopt voor een voorstelling die in 2026 plaatsvindt, geldt in 2025 al het algemene tarief van 21%.

3. Verlaging overdrachtsbelasting voor woningen niet in eigen gebruik

Het algemene tarief van de overdrachtsbelasting van 10,4% wordt per 1 januari 2026 verlaagd naar 8% voor woningen die niet in eigen gebruik zijn. Deze tariefsverlaging geldt niet voor bedrijfspanden. Voor woningen die wel in eigen gebruik zijn, blijft – onder de daarvoor nu al geldende voorwaarden – het tarief voor de overdrachtsbelasting 2%. Voor starters onder de 35 jaar blijft – onder de daarvoor nu al geldende voorwaarden – de eenmalige vrijstelling van overdrachtsbelasting gelden.

Let op! Deze verlaging is nog niet opgenomen in een concreet wetsvoorstel, maar wordt opgenomen in een op een later moment (beoogd in oktober 2024) in te dienen wetsvoorstel.

4. Bedrijfsopvolgingsregeling en doorschuifregeling

Het doel van de bedrijfsopvolgingsregeling (BOR) en de doorschuifregeling (DSR) is om bij reële bedrijfsoverdrachten te voorkomen dat de continuïteit van de onderneming in gevaar komt door de belastingdruk. Je kunt daarom met een fiscale stimulans het stokje aan de volgende generatie doorgeven. De BOR en DSR spelen een belangrijke rol bij de overdracht van familiebedrijven, maar let daarbij wel op de wijzigingen die eind 2023 al zijn aangenomen en de extra wijzigingen die zijn aangekondigd.

Het kabinet stelt voor om per 1 januari 2025 de verplichte voortzettingstermijn te verkorten van vijf naar drie jaar. Als dit voorstel wordt aangenomen, betekent dit dat voor verkrijgingen die zich voordoen vóór 1 januari 2025 een voortzettingstermijn blijft gelden van vijf jaar, terwijl voor verkrijgingen vanaf 1 januari 2025 dan een voortzettingstermijn van drie jaar geldt.

Vanaf 1 januari 2026 worden onder andere de volgende aanpassingen voorgesteld:

- Beperken van de BOR en DSR voor aandelen tot gewone aandelen met een minimaal belang van 5%. Onder meer opties en winstbewijzen kwalificeren dan niet meer voor de BOR en DSR voor aandelen.

- Vereenvoudiging van de herstructureringen gedurende de bezits- en voortzettingstermijn.

- Een langere bezitstermijn voor schenkers en erflaters, die later dan twee jaar na hun AOW-leeftijd met de onderneming zijn gestart.

- Aanpak van onbedoeld gebruik van dubbele BOR.

Let op! Sinds 1 januari 2024 kwalificeert aan derden ter beschikking gesteld (waaronder verhuur) vastgoed al standaard niet meer als ondernemingsvermogen. Dergelijk vastgoed schenken of erven met toepassing van de BOR is sindsdien niet meer mogelijk.

5. Terugdraaiing versobering 30%-regeling voor expats

Werknemers die naar Nederland komen en voldoen aan de criteria, kunnen aanspraak maken op de 30%-regeling. Hierdoor ontvangen zij maximaal 30% van hun salaris onbelast. In het Belastingplan 2024 was een versobering aangekondigd in stappen naar 10% (de zogenaamde ‘30-20-10-regeling’). Deze versobering wordt grotendeels teruggedraaid, maar daarnaast wordt een hogere salarisnorm ingesteld.

Per 1 januari 2027 wordt een constant forfait ingevoerd van 27% voor maximaal vijf jaar. In 2025 en 2026 geldt voor alle werknemers die voldoen aan de criteria een percentage van 30. De salarisnorm wordt vanaf 2027 verhoogd van € 46.107 (bedrag in 2024) naar € 50.436. Voor ingekomen werknemers die jonger zijn dan 30 jaar en een master hebben, wordt de salarisnorm verhoogd van € 35.048 (bedrag in 2024) naar € 38.338.

Let op! Voor werknemers die al vóór 2024 de 30%-regeling toepasten, geldt gedurende de gehele looptijd het percentage van 30. Daarnaast blijft voor hen de oude (geïndexeerde) inkomensnorm gelden. Zij worden dus niet vanaf 2027 geconfronteerd met 27% en een hogere salarisnorm.

Let op! Deze wijzigingen zijn nog niet opgenomen in een concreet wetsvoorstel, maar worden opgenomen in een op een later moment (beoogd in oktober 2024) in te dienen wetsvoorstel.

6. Tariefskorting motorrijtuigenbelasting emissievrije personenauto

Op dit moment betalen gebruikers van een emissievrije personenauto (volledig elektrisch of waterstof aangedreven) geen motorrijtuigenbelasting. Eind 2019 is met de Wet fiscale maatregelen Klimaatakkoord al aangenomen dat voor dergelijke auto’s in 2025 een tariefskorting van 75% geldt op de motorrijtuigenbelasting en dat vanaf 1 januari 2026 de tariefskorting wordt afgeschaft. Doordat emissievrije personenauto’s zwaardere accu’s hebben, worden deze echter ook zwaarder belast. Om dit verschil te verkleinen en er zo voor te zorgen dat er niet minder emissievrije personenauto’s verkocht gaan worden, geldt vanaf 2026 tot en met 2029 een tariefskorting van 25% in de motorrijtuigenbelasting voor emissievrije auto’s. Het kabinet heeft aangekondigd om in het voorjaar van 2025 te beoordelen of de tariefskorting van 25% voor emissievrije personenauto’s voldoende is.

Let op! Deze wijziging is nog niet opgenomen in een concreet wetsvoorstel, maar wordt opgenomen in een op een later moment (beoogd in oktober 2024) in te dienen wetsvoorstel.

7. Afschaffing van de giftenaftrek in de vennootschapsbelasting

Voor boekjaren die aanvangen op of na 1 januari 2025 wordt de giftenaftrek in de vennootschapsbelasting afgeschaft. Dit betekent dat je vanaf die datum geen giften vanuit jouw vennootschap meer van jouw winst kunt aftrekken. Giften uit jouw vennootschap worden daarnaast vanaf 2025 beschouwd als een dividenduitkering aan jou in privé en worden daarmee belast met dividendbelasting en in box 2 van de inkomstenbelasting. In box 2 geldt, afhankelijk van de hoogte van het totaal aan dividenduitkeringen in een jaar, in 2025 een tarief van 24,5 of 31%. Je kunt wel, onder voorwaarden, in privé dan gebruikmaken van de giftenaftrek in de inkomstenbelasting.

Let op!Hoewel de giftenaftrek in de vennootschapsbelasting verdwijnt, blijft deze aftrek in de inkomstenbelasting in 2025 nog onveranderd.

Let op! Steun je goede doelen door middel van sponsoring of reclame? Dan zijn deze kosten geen giften, maar zakelijke kosten. Deze kosten blijven, net als andere bedrijfskosten, aftrekbaar van de winst. Datzelfde geldt voor uitgaven die je doet in het kader van Maatschappelijk Verantwoord Ondernemen.

8. Introductie derde schijf inkomstenbelasting

Per 1 januari 2025 wordt een nieuwe, verlaagde eerste schijf in box 1 geïntroduceerd. Dit zorgt voor een gerichtere lastenverlichting bij met name middeninkomens. Het tarief in deze eerste schijf daalt van 36,97% (2024) naar 35,82% (2025). Deze schijf loopt in 2025 tot een inkomen van € 38.441. Het tarief van de tweede schijf bedraagt in 2025 37,48% en loopt tot € 76. 817.De grens voor de derde (hoogste) schijf is daarmee € 1.298 hoger dan in 2024. Het hoogste tarief in box 1 blijft 49,5%.

Let op! Val je in het laagste tarief, dan krijg je ook aftrek in het laagste tarief.

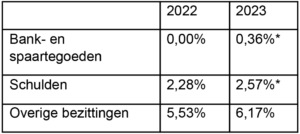

9. Box 3-tarief gaat toch niet omlaag

Het tarief in box 3 blijft ook volgend jaar 36%. Ondanks de verwachting dat het tarief voor box 3 zou worden verlaagd om de belastingdruk op spaarders en beleggers te verlichten, verandert het tarief niet.

Let op! Op 6 juni 2024 oordeelde de Hoge Raad – kort omschreven – dat een belastingplichtige recht heeft op meer rechtsherstel als het werkelijke rendement in box 3 lager is dan het wettelijke (forfaitaire) rendement. De gevolgen en nadere uitwerking van dit oordeel zijn in een op Prinsjesdag 2024 verschenen Kamerbrief weer een beetje verder ingevuld. Hierover zullen wij jou binnenkort nader informeren.

10. Wijzigingen in de earningsstrippingmaatregel

De earningsstrippingmaatregel beperkt de generieke renteaftrek en geldt voor alle vennootschapsbelastingplichtigen. Hierdoor kun je van het verschil tussen de rentelasten en de rentebaten van geldleningen minder aftrekken bij het bepalen van de winst. Vanaf 2025 kun je het rentesaldo niet meer aftrekken als dat meer bedraagt dan het hoogste van 25% (20% in 2024) van de (gecorrigeerde) winst of de drempel van € 1 miljoen.

Vanaf 1 januari 2025 geldt de drempel van € 1 miljoen niet langer voor vastgoedlichamen die onroerend goed aan derden verhuren. Dit betekent dat vastgoedlichamen maximaal 25% van de (gecorrigeerde) winst aan rente kunnen aftrekken.

Let op! Deze regeling is niet van toepassing op vastgoed dat verhuurd wordt aan een verbonden lichaam of aan een verbonden natuurlijk persoon.