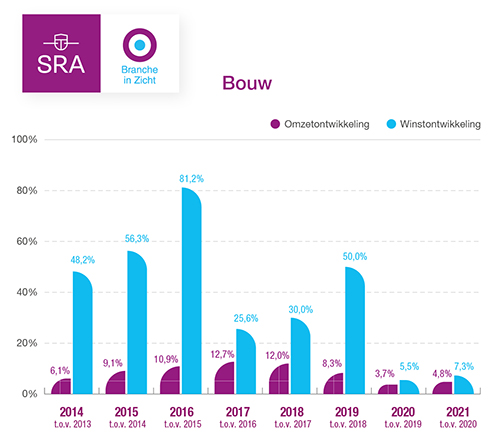

De bouw laat in 2021 opnieuw solide groeicijfers zien

De bouw heeft ook in 2021 groei laten zien, maar door het relatief sterke voorgaande jaar steekt die wat magertjes af bij het MKB-gemiddelde. Absoluut gezien blijft de bouw echter goed draaien, al zijn de onzekerheid en de bouwkosten inmiddels sterk toegenomen. De netto-omzet is in 2021 met bijna 5% gestegen en de winstgroei is uitgekomen op ruim 7%.

Dit blijkt uit het nieuwe SRA-rapport ‘Branches in Zicht 2022, de harde cijfers van Nederlandse ondernemingen’.

Goede ontwikkeling omzet en winst

De omzetgroei van bijna 5% is nog iets sterker dan in 2020 (bijna 4%). Dit geldt ook voor de groei van de winst (ruim 7%, tegenover 5,5% een jaar eerder). Het groeitempo van zowel de omzet als de winst in de bouw blijft wel achter bij het MKB-gemiddelde (omzet +10%, winst bijna +38%). De ontwikkeling van de brutomarge is opnieuw positief: +7,3%, versus +10,7% voor het MKB als geheel.

In vergelijking met 2019, voor het begin van de Coronacrisis, laat de bouw een sterke groei zien. De omzet is met ruim 18% gestegen (bijna 16% voor het MKB als geheel). De winst is ruim 22% hoger. Daarmee blijft de bouw wel achter bij het MKB-gemiddelde van ruim 82%.

Groei breed gedragen

Binnen de bouw is het in 2021 in bijna alle segmenten beter gegaan dan in 2020. Zo is het deel van de bouwbedrijven dat de omzet stabiel heeft zien blijven of heeft zien toenemen, gestegen van bijna 55% in 2020 naar ruim 64% in 2021. Tegelijkertijd heeft ruim 60% van de bouwbedrijven de winst zien stabiliseren of stijgen (tegenover bijna 54% in 2020).

Loodgieters en installateurs blinken uit

Wat betreft deelbranches is de omzetontwikkeling vooral sterk bij de algemene burgerlijke en utiliteitsbouw. Dit segment profiteert onder meer van de sterke woningmarkt, maar ook van de sterke groei van logistieke gebouwen. Ook loodgieters, fitters en installateurs van bijvoorbeeld verwarmings- en luchtbehandelingsapparatuur laten een sterke omzetgroei zien. Zij behalen ook een sterk resultaat voor belasting. De algemene burgerlijke en utiliteitsbouw blijft wat betreft winstontwikkeling ten opzichte van 2020 juist achter bij het branchegemiddelde.

Hogere personeelskosten

De personeelskosten in de bouw zijn vorig jaar met bijna 8% gestegen. De loonkosten zijn met bijna 4% toegenomen, iets minder sterk dan in 2020. De stijging van de personeelskosten is in lijn met de gemiddelde ontwikkeling in het MKB, de loonkosten zijn in de bouw iets minder sterk dan gemiddeld gestegen.

Financiële positie licht verbeterd

Uit de analyse van SRA-BiZ blijkt dat het percentage bouwondernemingen dat aan de financiële verplichtingen kan voldoen (een PD-rating <1%), is uitgekomen op ruim 89. Dit betekent een kleine verbetering ten opzichte van het voorgaande jaar (ruim 87).

Contact

Zijn er vragen over bovenstaand bericht, neem dan vooral contact met ons op via telefoonnummer 0222-314141 voor onze vestiging op Texel of 0223-612255 voor onze vestiging in Den Helder.