Nieuwsbrief mei 2023

Let op!

Wij willen voldoen aan de wens om actueel te zijn. Het overzicht in deze MKB-Nieuwsbrief is geschreven met de kennis tot en met maandag 8 mei 2023, 20:00 uur.

1. Top 5 fiscale maatregelen uit de Voorjaarsnota 2023

In de op vrijdag 28 april 2023 aangeboden Voorjaarsnota 2023 valt een aantal fiscale maatregelen op die het kabinet voor ogen heeft. Zonder compleet te willen zijn, hebben wij een top 5 voor je samengesteld. We sluiten af met een opsomming van een aantal andere fiscale maatregelen uit de Voorjaarsnota 2023.

1. Aanpassingen in de BOR en DSR

Al eerder kondigde het kabinet aan dat het de doelmatigheid en uitvoerbaarheid van de bedrijfsopvolgingsregeling in schenk- en erfbelasting (hierna: BOR) en de doorschuifregeling bij bedrijfsopvolgingen in de inkomstenbelasting (DSR) wil verbeteren. Ook wil het zo veel mogelijk knelpunten voor ondernemers wegnemen. Hiertoe is in de voorjaarsnota een aantal fiscale maatregelen genoemd:

- vanaf 2024 worden aan derden verhuurde onroerende zaken standaard aangemerkt als beleggingsvermogen in de BOR en DSR;

- vanaf 2025 wordt de vrijstelling in de BOR 100% van de goingconcernwaarde van de onderneming tot 1,5 miljoen euro en 70% over het meerdere aan ondernemingsvermogen. Nu ligt de grens bij 1,2 miljoen en bedraagt het percentage boven die 1,2 miljoen nog 83%;

- de doelmatigheidsmarges in de BOR en in de DSR worden afgeschaft. Door deze doelmatigheidsmarges wordt nu nog beleggingsvermogen tot 5% van het ondernemingsvermogen aangemerkt als ondernemingsvermogen;

- bedrijfsmiddelen die ook buiten de onderneming worden gebruikt, kwalificeren straks alleen nog voor het deel dat in de onderneming wordt gebruikt voor de BOR en de DSR;

- alleen reguliere aandelen met een belang van 5% die volledig meedelen in de winstgerechtigheid en liquidatieopbrengst komen straks nog in aanmerking voor de BOR en de DSR;

- de bezits- en voortzettingseis in de BOR worden in bepaalde situaties versoepeld en de dienstbetrekkingseis wordt afgeschaft;

- constructies met de BOR (dubbel gebruik van de BOR en oneigenlijk gebruik van de BOR door constructies met personen op hoge leeftijd, ook wel rollatorinvesteringen genoemd) worden aangepakt.

Let op!

Over deze maatregelen zijn nog weinig details bekend. De planning is dat deze maatregelen eind juni 2023 in een Kamerbrief uitgebreider worden toegelicht.

2. Verfijningen in box 3 vanaf 2023

Het kabinet is voornemens om de volgende verfijningen in box 3 vanaf 2023 te realiseren:

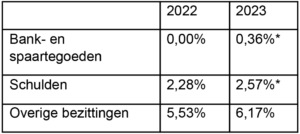

- een aandeel in het vermogen van een VvE wordt in de categorie banktegoeden geplaatst (in plaats van in de categorie overige bezittingen tegen een veel hoger forfait van 6,17% in 2023);

- een aandeel in het vermogen op een derdenrekening bij een notaris wordt ook in de categorie banktegoeden geplaatst in plaats van in de categorie overige bezittingen;

- onderlinge vorderingen en schulden tussen fiscale partners die in een gezamenlijke aangifte inkomstenbelasting opgenomen zouden moeten worden, hoeven niet meer in de aangifte te worden vermeld. Datzelfde geldt voor onderlinge vorderingen en schulden tussen ouders en een minderjarig kind in situaties waarin het inkomen van het minderjarige kind aan de ouders wordt toegerekend.

Tip!

Al eerder bekend, maar nu ook in de Voorjaarsnota 2023 opgenomen, is het uitstel van het nieuwe box 3-stelsel op basis van werkelijk rendement (naar op zijn vroegst 2027).

3. Verruiming herinvesteringsreserve (HIR) bij stoppersregelingen

Als een HIR gevormd is, kan deze later worden afgeboekt bij de aanschaf van een nieuw bedrijfsmiddel. Hiervoor gelden allerlei voorwaarden. Voor het toepassen van een HIR bij een gedeeltelijke staking van een onderneming door overheidsingrijpen gelden nu al soepelere voorwaarden. Deze voorwaarden worden per 2024 verruimd, zodat de HIR ook toegankelijker wordt voor onder andere stoppende agrariërs.

4. Afschaffen betalingskorting inkomstenbelasting

Als een voorlopige aanslag gedurende het lopende jaar in een keer wordt betaald, kan in de inkomstenbelasting een betalingskorting worden toegepast. Vanaf 2023 is deze betalingskorting voor de voorlopige aanslag vennootschapsbelasting al afgeschaft. Vanaf 2024 wordt deze betalingskorting ook voor de voorlopige aanslag inkomstenbelasting afgeschaft.

5. Afschaffing of versobering laag BTW-tarief voor sierteelt, arbeidsintensieve diensten, cultuur en logies?

Het kabinet geeft in de Voorjaarsnota 2023 aan dat het in de aanloop naar de augustusbesluitvorming gaat kijken naar de doelmatigheid van het lage BTW-tarief (9%). In het bijzonder kijkt het kabinet daarbij naar het 9% BTW-tarief in de sierteelt, arbeidsintensieve diensten (zoals schilders, kappers en schoenmakers), cultuur (zoals boeken, musea en bioscopen) en logies (zoals hotels en campings). Vóór Prinsjesdag 2023 beslist het kabinet welke vervolgstappen het neemt. Als het kabinet beslist tot afschaffing van het 9%-BTW-tarief voor een of meer van deze groepen of voor versobering, neemt het kabinet de impact op specifieke groepen daarin mee.

Andere fiscale maatregelen

In de Voorjaarsnota zijn nog meer fiscale maatregelen opgenomen. Zonder compleet te willen zijn, noemen wij:

- afschaffen STAP-budget vanaf 2024; de aanvraagronde die op 1 mei 2023 start, staat in ieder geval wel nog open;

- afschaffen loonkostenvoordelen voor ouderen per 1 januari 2026; de uitbetaling van het loonkostenvoordeel 2025 vindt nog wel in 2026 plaats;

- de huidige twee regelingen voor het onbelast verstrekken van ov-abonnementen door werkgevers worden vervangen door één vrijstelling;

- vanaf 2024 worden het aftrekpercentage van de EIA en het maximale investeringsbedrag structureel verlaagd;

- vanaf 1 januari 2025 is bij culturele, artistieke, sportieve, wetenschappelijke, educatieve of vermakelijkheidsdiensten die virtueel worden verricht BTW verschuldigd in de lidstaat van de woon- of vestigingsplaats van de afnemer;

- medio juni 2023 komt het kabinet met voorstellen om een aantal bijzondere regelingen in de motorrijtuigenbelasting (MRB) en de belasting personenauto’s en motorrijwielen (BPM) te beëindigen of te versoberen.

Let op!

De maatregelen zijn nog voorstellen. Ze moeten nog in wetsvoorstellen worden opgenomen, die vervolgens nog door zowel de Tweede Kamer als de Eerste Kamer moeten worden aangenomen.

2. Ontwikkelingen box 3 afgelopen maand

Ook afgelopen maand gebeurde er weer voldoende rondom box 3. Zo werd er meer bekend over de bezwaren en definitieve aanslagen met box 3-inkomen, maakte de staatssecretaris voorgenomen en mogelijke aanpassingen in box 3 vanaf 2023 en 2024 bekend en werd bekend welke wijzigingen waarschijnlijk niet gaan plaatsvinden. In dit artikel vind je een overzicht.

Aanhouden bezwaren en definitieve aanslagen box 3

Op dit moment lopen er meerdere procedures bij de Hoge Raad. Centrale vraag in deze procedures is of het rechtsherstel box 3 in lijn is met het Kerstarrest. De Belastingdienst houdt bezwaren box 3 over de jaren 2017 tot en met 2022 daarom aan, in afwachting van de uitkomst van de procedures. Ook worden geen definitieve aanslagen met box 3-inkomen over de jaren 2021 en 2022 opgelegd. Na de arresten van de Hoge Raad handelt de Belastingdienst dit verder af.

Let op!

Bestaat jouw box 3-inkomen alleen uit bank- en spaartegoeden, dan houdt de Belastingdienst jouw definitieve aanslag of bezwaar niet aan. Ook legt de Belastingdienst wel een definitieve aanslag inkomstenbelasting met box 3-inkomen op voor de jaren tot en met 2020. Ontvang je daarom toch een definitieve aanslag, dan moet je in bezwaar om jouw rechten veilig te stellen. Het bezwaar zal de Belastingdienst vervolgens wel aanhouden in afwachting van de arresten van de Hoge Raad.

De Belastingdienst legt wel voorlopige aanslagen met box 3-inkomen op. Dit betreft zowel voorlopige aanslagen waaruit een teruggaaf volgt als voorlopige aanslagen waaruit een te betalen bedrag volgt.

Verfijningen in box 3 vanaf 2023

De staatssecretaris maakte in een Kamerbrief en in de Voorjaarsnota bekend vanaf 2023 een aantal verfijningen in box 3 te willen realiseren. Zo wil het kabinet het aandeel in het vermogen van een VvE en het aandeel in het vermogen op een derdenrekening bij een notaris in de categorie banktegoeden plaatsen in plaats van in de categorie overige bezittingen. Gevolg is dat hiervoor het lagere forfait van de categorie banktegoeden gaat gelden in plaats van het veel hogere forfait van 6,17% in 2023 van de categorie overige bezittingen.

Verder hoeven onderlinge vorderingen en schulden tussen fiscale partners die in een gezamenlijke aangifte inkomstenbelasting worden opgenomen, niet in de aangifte inkomstenbelasting in box 3 te worden vermeld. Datzelfde geldt voor onderlinge vorderingen en schulden tussen ouders en een minderjarig kind in situaties waarin het inkomen van het minderjarige kind aan de ouders wordt toegerekend. Gevolg is dat fiscale partners en ouders niet in één aangifte de vordering tegen het forfait van 6,17% moeten aangeven en de corresponderende schuld tegen het veel lagere forfait dat hoort bij de categorie schulden.

Let op!

De verfijningen zijn nog voorstellen. Ze moeten nog in wetsvoorstellen worden opgenomen, die vervolgens nog door zowel de Tweede Kamer als de Eerste Kamer moeten worden aangenomen.

Mogelijke aanpassingen box 3-heffing vanaf 2024

Naast deze verfijningen is het kabinet met de Tweede Kamer in overleg over een aantal aanpassingen in box 3 vanaf 2024, te weten:

- verhoging van de heffingskorting voor groen beleggen van 0,7% naar 1,1%;

- introductie van een apart forfait voor vorderingen dat gelijk is aan het forfait voor schulden. Het kabinet onderzoekt nog of deze categorie vorderingen beperkt moet worden tot alleen geldleningen of zelfs tot alleen geldleningen tussen natuurlijke personen;

- verdere uitsplitsing van de categorie overige bezittingen in de categorieën effecten, onroerende zaken, kapitaalverzekeringen, periodieke uitkeringen, belastbaar nettopensioen en belastbare nettolijfrentes en overige bezittingen, met elk hun eigen forfaitaire rendement.

Let op!

Het overleg gaat over de mogelijke aanpassingen, maar ook over de budgettaire dekking die hiervoor nodig is. Om deze aanpassingen te kunnen doorvoeren, is het namelijk wel noodzakelijk dat hiervoor budgettaire dekking wordt gevonden. Bij die dekking denkt het kabinet aan een verlaging van het heffingsvrije vermogen of een verdere verhoging van het tarief in box 3.

Geen lager forfait verpachte landbouwgronden en obligaties box 3

Het kabinet acht een apart (lager) forfait voor vermogensbestanddelen waarvoor een wettelijk maximum geldt (verpachte landbouwgronden) en laag renderende beleggingen (obligaties) niet wenselijk. Tot deze conclusie komt het kabinet na onderzoek. Het kabinet onderzocht ook de mogelijkheid van een tegenbewijsregeling waardoor belastingplichtigen kunnen aantonen dat hun werkelijke rendement lager is dan het forfaitaire rendement. Zo’n tegenbewijsregeling vindt het kabinet echter ook niet verstandig.

3. Extra klimaatmaatregelen: reductie CO2-uitstoot

Met een pakket aan extra maatregelen wil het kabinet de CO2-reductie verder terugbrengen. Het pakket is verdeeld over een flink aantal sectoren binnen de maatschappij. In totaal wordt er € 28,0 miljard vrijgemaakt voor klimaatuitgaven.

Elektriciteitssector

Het streven is de elektriciteitssector uitstootvrij te maken door zonne-energie op zee te realiseren, gascentrales om te bouwen voor gebruik van waterstof en een batterijverplichting voor zonneparken in te voeren. Voor de batterijverplichting wordt ruim €416 miljoen uitgetrokken.

Energie-intensieve industrie

De energie-intensieve industrie moet verder vergroenen. Afvalverbrandingscentrales moeten minder afval verbranden en meer recyclen. Daarnaast komt een verbod op fossiele warmteopwekking voor nieuwe en te vervangen industriële productie-installaties. Vanaf 2027 moeten alle plastics voor minimaal 25 tot 30% bestaan uit hergebruikt of biomateriaal.

Bouw

Gebouwen worden uitstoot- en aardgasvrij gemaakt, onder meer door extra geld voor verduurzaming van woningen in kwetsbare wijken waar energie-armoede voorkomt en door subsidie voor zonnepanelen op huurwoningen. Verder wordt het vanaf 2026 in woningen, winkels, scholen en kantoren verplicht om een warmtepomp te installeren als de cv-ketel vervangen moet worden. Deze verplichting geldt alleen niet voor monumenten en appartementen en voor gebouwen waarvoor binnen 10 jaar een collectieve wijkoplossing (zoals een warmtenet) gerealiseerd wordt.

Het kabinet wil ook de energiebesparingsplicht per 2025 aanscherpen door de terugverdientijd te verlengen naar 7 jaar. Dit betekent dat bedrijven en instellingen die onder de energiebesparingsplicht vallen vanaf 2025 alle energiebesparende maatregelen met een terugverdientijd van 7 jaar of minder verplicht zijn uit te voeren. Nu ligt die grens nog op 5 jaar. Hierdoor zal ook het MKB naar verwachting meer energiebesparende maatregelen moeten nemen. Er wordt een instrument ontwikkeld om het MKB hierbij te ontlasten.

Er wordt €25 miljoen uitgetrokken om Verenigingen van Eigenaren te activeren tot verduurzaming en ze bij de uitvoering te ondersteunen.

Vervoer

Elektrisch rijden wordt verder gestimuleerd, onder meer via een subsidie op elektrische occasions. Ook wordt er geïnvesteerd in extra laadpalen. Het gaat hierbij om onder meer (opschaling) slim laden, laden voor logistiek en laden voor bussen en taxi’s. Daarnaast worden werkgevers geprikkeld om het gebruik van elektrische auto’s, het openbaar vervoer en de fiets door werknemers te stimuleren. Dit gebeurt door het CO2-doel voor werkgebonden mobiliteit, waarover werkgevers met 100 of meer werknemers vanaf (waarschijnlijk) 2024 moeten rapporteren, te verhogen.

Landbouw

Het kabinet wil de landbouw verder verduurzamen. Voor de glastuinbouw wordt een CO2-belasting ingevoerd in combinatie met de uitrol van warmtenetten en SDE++-subsidie voor de toepassing van warmtepompen.

Energiebelasting

Om verduurzaming te laten lonen en de vervuiler meer te laten betalen, wordt de energiebelasting aangepast. Zo komt er een nieuw verlaagd tarief tot een bepaald gasverbruik van huishoudens, de tarieven boven de nieuwe schijf worden verhoogd. Daarnaast komt er een apart, lager belastingtarief voor waterstof. Het fiscale voordeel voor kolen wordt per 1 januari 2028 afgeschaft.

Let op!

Alle bovengenoemde plannen moeten nog nader worden uitgewerkt en door de Tweede en Eerste Kamer worden goedgekeurd.

4. Vrijstelling Vpb voor stichting en vereniging, zo werkt het

Ook verenigingen en stichtingen zijn belastingplichtig voor de vennootschapsbelasting voor het gedeelte waarmee ze een onderneming drijven. Als de winst niet al te hoog is, geldt wel een vrijstelling. Hoe kun je hiervan gebruikmaken?

Vrijstelling bij relatief geringe winst

De winst van een stichting of vereniging kan in een jaar worden vrijgesteld van vennootschapsbelasting als de winst niet meer dan €15.000 bedraagt. Bedraagt de winst in een jaar meer dan €15.000, dan is de vrijstelling toch van toepassing als de winst van dat jaar zelf, opgeteld met de winsten van de vier voorafgaande jaren niet meer bedraagt dan €75.000.

Let op!

Ook als een vereniging of stichting nog geen vijf jaar bestaat, blijft de winstgrens van €75.000 van toepassing. Bij een winst in startjaar 1 van €30.000 en jaar 2 van €35.000 en jaar 3 van €5.000 is de vrijstelling gewoon van toepassing, omdat het totaal niet hoger is dan €75.000.

Automatische toepassing

Als een vereniging of stichting voor de vrijstelling in aanmerking komt, past de Belastingdienst deze automatisch toe. Als aangifte is gedaan, volgt een nihilaanslag.

Liever geen vrijstelling?

Soms is het voor een vereniging of stichting voordeliger om niet onder de vrijstelling te vallen, bijvoorbeeld om een verlies te kunnen verrekenen of om een eindafrekening (nadat er eerst wel belastingplicht was) te voorkomen. Men kan er dan voor kiezen om niet te worden vrijgesteld.

Let op!

De keuze om niet onder de vrijstelling te vallen, geldt voor een periode van vijf jaar.

Let erop dat dit niet automatisch gaat en tijdig moet gebeuren. Beoordeel daarom ieder jaar of het verstandig is om de vrijstelling toe te passen. Je moet voor het niet toepassen van de vrijstelling namelijk een brief sturen naar het belastingkantoor. Dit moet voordat de aangifte vennootschapsbelasting over het eerste jaar van de periode van vijf jaar is afgehandeld.

Expliciete uitspraak Belastingdienst

De Belastingdienst beveelt stichtingen en verenigingen aan om bij de aangifte te vermelden dat de vrijstelling van toepassing is. Dit kan door bij het punt ‘expliciet uitspraak Belastingdienst gevraagd’ te vermelden ‘vrijgesteld op grond van artikel 6 Wet Vpb’.

5. Uiterlijk 2 juni definitieve NOW 5 en 6 aanvragen

Je kunt tot en met 2 juni 2023 de definitieve berekening aanvragen voor de NOW 5 (zevende periode betreffende november en december 2021) en NOW 6 (achtste periode betreffende januari, februari en maart 2022). Ligt jouw voorschot of definitieve tegemoetkoming NOW tussen €40.000 en €125.000, dan moet je bij de definitieve berekening een derdenverklaring overleggen. Zijn deze bedragen €125.000 of meer, dan moet dit een accountantsverklaring zijn. Wacht je nog op deze verklaringen, vraag dan uiterlijk 2 juni 2023 uitstel aan tot en met 3 november 2023. Blijkt dat je NOW moet terugbetalen, dan kun je maximaal 12 maanden uitstel van betaling krijgen van het UWV en/of een betalingsregeling krijgen van maximaal 60 maanden.

6. Minimumloon ruim 3% omhoog per 1 juli 2023

Alle werknemers die het minimumloon betaald krijgen, gaan er 3,13% op vooruit. Het wettelijk minimumloon wordt per 1 juli 2023 namelijk bij een fulltime dienstverband verhoogd naar €1.995,00 bruto per maand, €460,40 per week en €92,08 per dag. Of sprake is van een fulltime dienstverband is afhankelijk van de normale arbeidsduur bij de werkgever. Ook de hoogte van het minimumloon per uur is daarvan afhankelijk en is als gevolg daarvan hoger bij een normale arbeidsduur van 36 uur dan bij een normale arbeidsduur van 38 of 40 uur per week. Dit verandert als de Wet invoering minimumloon wordt ingevoerd (beoogd per 1 januari 2024). Vanaf dat moment is het minimumloon per uur voor iedere werknemer hetzelfde, ongeacht de normale arbeidsduur.