Sterke ontwikkeling winst en brutomarges in de automotive

De automotive heeft wat betreft winstontwikkeling een uitstekend jaar achter de rug. Door schaarste en leveringsproblemen staat het aantal transacties onder druk. Gemiddeld genomen is de marge per transactie echter toegenomen. Ook de omzetgroei trok aan, maar niet zo sterk als het MKB-cijfer. De verschillen binnen de branche waren echter groot en de complexiteit neemt verder toe.

Dit blijkt uit het nieuwe SRA-rapport ‘Branches in Zicht 2022, de harde cijfers van Nederlandse ondernemingen’.

Omzet op hoger niveau dan voor Corona

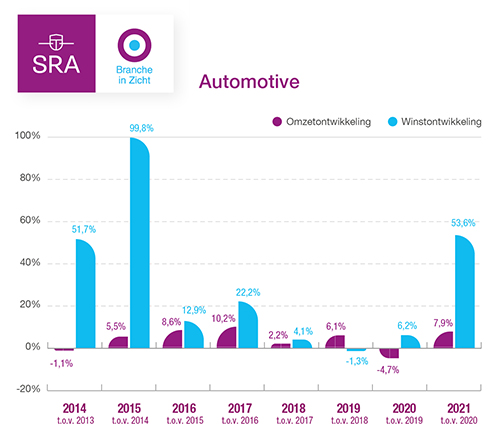

De omzet in de automotive is in 2021 met bijna 8% toegenomen. Daarmee blijft de branche licht achter bij het MKB-gemiddelde van ruim 10%, maar het betekent een sterk herstel van de krimp van bijna 5% in 2020. Ook in vergelijking met de situatie voor het begin van de Coronacrisis ligt de omzetontwikkeling in de automotive op een hoger niveau. In 2021 is de omzet met ruim 7% gestegen ten opzichte van 2019.

Bovengemiddelde winstgroei

De winstontwikkeling is op jaarbasis sterk toegenomen: +53,6%, tegenover +37,6% voor het MKB als geheel. Verder is de brutomarge met 7,5% gestegen, waar in 2020 een min van ruim 2% verscheen. De stijging van de winst wordt breed gedragen: bijna 61% van de autobedrijven heeft de winst zien stabiliseren of toenemen.

Ook als we vergelijken met de situatie voor de Coronacrisis heeft de automotive het wat betreft winst en brutomarge goed gedaan. De winstgroei ten opzichte van 2019 bedraagt 98,5%, die van de brutomarge +10%.

Handel floreert, gespecialiseerde reparatie onder druk

De verschillen binnen de branche waren vorig jaar opnieuw groot. De handel in auto’s en aanhangers (eventueel gecombineerd met reparatie) liet een bovengemiddelde winstgroei zien. Ondernemers die zich richten op gespecialiseerde reparaties, zoals carrosserieherstel, hadden het relatief zwaar, mogelijk doordat minder mensen de weg opgingen als gevolg van Corona en het thuiswerken.

Kosten onder controle

De bedrijfskosten zijn met iets minder dan 2% gestegen; een veel kleinere toename dan voor MKB mkb als geheel (+7%). De personeelskosten zijn met bijna 4% opgelopen, tegenover bijna +8% in het MKB. Verder zijn de ‘overige bedrijfsopbrengsten’ sterk toegenomen. Zowel de beperkte stijging van de personeelskosten als de grote toename van de overige bedrijfsopbrengsten hangt samen met de administratieve verwerking van de NOW-regeling. De autohandel en -reparatie heeft hier naar verhouding veel gebruik van gemaakt.

Vermogenspositie verder versterkt

Het eigen vermogen is met 21% gegroeid, nog iets sterker dan in 2020. De kortlopende schulden zijn licht gedaald, net als een jaar eerder. De langlopende schulden zijn met bijna 10% toegenomen, waar een jaar eerder nog een daling van bijna 2% uit de bus kwam.

Financieel gezond

De financiële positie van bedrijven in de automotive is licht verbeterd. Uit de analyse van SRA-BiZ blijkt dat het percentage ondernemingen dat aan de financiële verplichtingen kan voldoen (een PD-rating <1%), is uitgekomen op bijna 79. Dit is beter dan in het voorgaande jaar (ruim 74). De branche blijft wel achter bij het MKB-gemiddelde, dat licht verbeterde naar ruim 86%.

Contact

Zijn er vragen over bovenstaand bericht, neem dan vooral contact met ons op via telefoonnummer 0222-314141 voor onze vestiging op Texel of 0223-612255 voor onze vestiging in Den Helder.