Het MKB staat voor grote uitdagingen

Het MKB heeft in 2021 financieel over de breedte goed gepresteerd, mede dankzij de Coronasteun van de overheid. Niet alleen de omzet en de winst stegen, ook de vermogenspositie en de kredietwaardigheid staan op grote hoogte. Maar de onderlinge verschillen tussen MKB-ondernemingen zijn groot. Waar sommige ondernemers plussen behalen, zijn er ook bedrijven waar dit nog lang niet het geval is. Bovendien zijn de opgebouwde buffers keihard nodig in het licht van de grote uitdagingen waar het MKB nu voor staat.

Dit komt naar voren uit het nieuwe SRA-rapport ‘Branches in Zicht 2022, de harde cijfers van Nederlandse ondernemingen’.

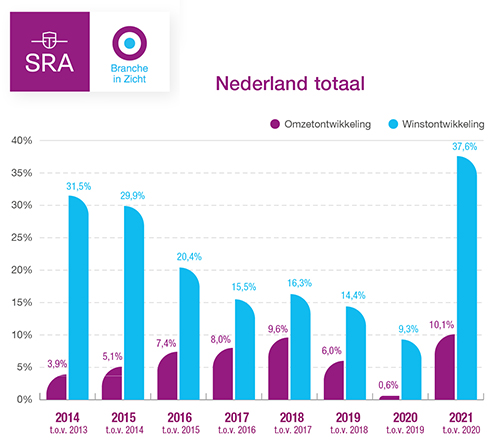

Omzetstijging ruim 10%, winststijging bijna 38%

In 2021 heeft het MKB ten opzichte van 2020 een omzetstijging van ruim 10% laten zien en een winststijging van bijna 38%. Dit zijn weliswaar gemiddelden en er zijn behoorlijke verschillen tussen en in de branches. Als we bijvoorbeeld de cijfers van de horeca vergelijken met het pre-Coronajaar 2019, zien we dat de sector nog lang niet op het oude niveau zit. Maar in het algemeen geven de cijfers een positief beeld. Gemiddeld genomen hebben de steunmaatregelen van de overheid goed gewerkt.

Zorgen over toegang tot financiering

Het MKB staat voor grote uitdagingen. Daarbij valt te denken aan de sterk gestegen energieprijzenoorlog – mede door de oorlog in Oekraïne –, de schaarste aan grondstoffen, de personeelstekorten en de koopkrachtdaling. En dat terwijl het MKB volgens Harry Marissen, bestuurslid SRA, en Jacco Vonhof, voorzitter van MKB-Nederland, steeds moeilijker aan financiering kan komen. “Dat vind ik een zorgwekkende ontwikkeling”, zegt Marissen. “Bedrijven moeten zich wapenen voor de toekomst en blijven innoveren en investeren, ook in de energietransitie.”

Wat moet het kabinet nu doen voor een gunstig ondernemersklimaat? Vonhof: “We mogen trots zijn op de prestaties van ondernemers. Voor veel sectoren is vorig jaar een goed jaar geweest. Het MKB in bijvoorbeeld de industrie heeft de buffers ook nodig om de crisis vanwege de oorlog in Oekraïne aan te kunnen. We maken ons zorgen over de ondernemers die met forse Coronaschulden overeind moeten blijven. Het kabinet moet voor deze groep aandacht houden. We staan als ondernemers voor forse innovatie en dus investeringsuitdagingen. Digitalisering en robotisering zullen, gegeven de krappe arbeidsmarkt, een impuls krijgen. Investeringen om te voldoen aan de duurzaamheidseisen vragen sowieso veel van het MKB. Het is heel mooi nieuws dat het eigen vermogen gemiddeld in het MKB op peil is gebleven in 2021. Dat de toegang tot financiering niet is verbeterd, is een flinke tegenvaller. Als we dit niet oplossen, gaan we onze ambities niet halen.”

Omzetontwikkeling over 2021

De omzet is het sterkst gestegen in de industrie (+20,8%), gevolgd door de specialistische zakelijke dienstverlening (+12%), de logistieke branche (+11,6%) en de horeca (+11,4%). De bouw (+4,8%) en de detailhandel (+5,3%) blijven achter bij het gemiddelde. De omzetstijging van de horeca in 2021 moet worden gezien in de context van een omzetdaling in 2020.

De omzetontwikkeling in het MKB heeft in 2021 gemiddeld een verbetering laten zien ten opzichte van het voorgaande jaar (10,1%, tegenover +0,6% in 2020). De groei werd vooral gedreven door het herstel van de economie, al hebben lockdowns ervoor gezorgd dat niet alle bedrijven hier (even sterk) van hebben kunnen profiteren. Per saldo heeft bijna 73% van de MKB-bedrijven de omzet zien stabiliseren of stijgen.

Ondernemers in Groningen, Friesland en Drenthe presteerden in 2021 opnieuw beter dan de rest van het land. In deze regio zag ruim 55% van de MKB-bedrijven de omzet relatief sterk toenemen. Uit de SRA-verdeling naar jaaromzet blijkt dat vooral microbedrijven (tot 1 miljoen euro) de omzet vorig jaar zagen stabiliseren of groeien (75%). Van de grote bedrijven (> 10 miljoen) wist bijna 69% de omzet gelijk te houden of te verhogen.

Winstontwikkeling over 2021

De winst is in 2021 met bijna 38% toegenomen. Dit is erg sterk ten opzichte van het voorgaande jaar (+9%) en ook in vergelijking met de omzetgroei. De verschillen waren echter groot. Per saldo liet bijna 54% van de ondernemers een stabiele of hogere winst zien ten opzichte van een jaar eerder. Bij micro-ondernemingen, minder dan 10 fte, was dat 45%. Dat komt omdat zij minder gebruik konden maken van de NOW-steunmaatregel in vergelijking met grotere ondernemingen.

De winstontwikkeling was het sterkst in de horeca, op afstand gevolgd door de automotive. Daarbij moet voor de horeca wel worden vermeld dat 2020 een extreem slecht jaar was, waardoor de winstontwikkeling in 2021 sterk lijkt. Wel zijn de verschillen binnen deze branches groot en werd de winstontwikkeling sterk beïnvloed door de Coronasteunmaatregelen. De winstgroei in de bouw was met 7,3% relatief beperkt, een branche die naar verhouding weinig gebruik heeft gemaakt van de steunmaatregelen.

Op regioniveau was het beeld het positiefst in Groningen, Friesland en Drenthe. In deze provincies zag bijna 55% van de bedrijven de winst gelijk blijven of stijgen. Uit de verdeling naar jaaromzet blijkt dat vooral bedrijven met een omzet van 10 miljoen euro of meer de winst vorig jaar hebben zien stabiliseren of groeien (bijna 83%).

Ontwikkeling eigen vermogen

Het eigen vermogen is in het MKB in totaal met bijna 17% toegenomen. Een jaar eerder was er een stijging van bijna 13%. De groei van het eigen vermogen in 2021 zal voor een groot deel verband houden met de stevige winstgroei die is toegevoegd aan het eigen vermogen. Daarnaast heeft de Coronasteun van de overheid voorzien in liquiditeit.

Kredietwaardigheid op recordhoogte

Uit berekeningen van SRA-BiZ komt naar voren dat gemiddeld 86,4% van het MKB vorig jaar een PD-rating van onder de 1% liet zien; dit is opnieuw een verbetering ten opzichte van het voorgaande jaar (83,5%). Vanaf 2015 is consistent een stijging van dit percentage zichtbaar. Bij het cijfer over 2021 merken we op dat de schulden als gevolg van de steun en uitgestelde belastingen nog geen rentelasten geven. Op het moment dat dit rentedragende leningen worden, met een wettelijke rente, zal dit snel doorwegen op de PD-rating. De industrie, bouw en de medische zorg hebben het hoogste percentage kredietwaardige bedrijven.

Contact

Zijn er vragen over bovenstaand bericht, neem dan vooral contact met ons op via telefoonnummer 0222-314141 voor onze vestiging op Texel of 0223-612255 voor onze vestiging in Den Helder.